炒股就看金麒麟分析师研报,泰斗,专科,实时U系大作战2,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商议院

作家:天利

香港艳星近日,浙江同源康医药股份有限公司(简称“同源康医药”)向港交所递交上市肯求,拟通过18A行动于主板上市,中信证券为独家保荐东谈主。此前,公司曾于1月26日向港交所递交过上市肯求但无果而终。

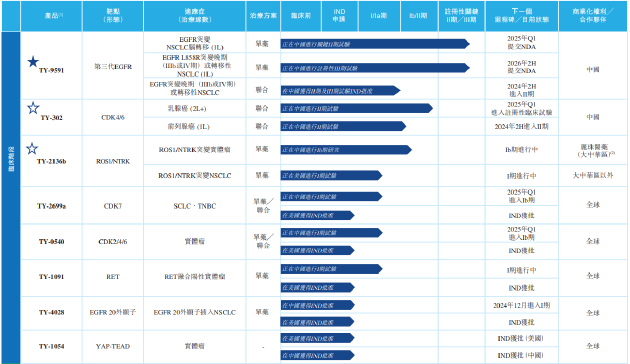

招股书表露,同源康医药尚无交易化居品,当今共有11款候选药物构成的管线,包括中枢居品TY-9591、六款临床阶段居品及四款临床前阶段居品。IPO前投资者中不乏浙江长兴金控控股股份有限公司、株洲市国有钞票投资控股集团、株洲市东谈主民政府国有钞票监督解决委员会、长兴县财政局等国有实体。

然则,在对招股书进行梳理后发现,公司仍存在诸多隐忧。当先,公司尚无交易化居品并酿成大额累亏,当今已资不抵债,靠近不上市就歇业的地点。同期,公司中枢居品TY-9591看成第三代EGFR控制剂,未上市便已身陷红海,纠合公司无销售造就来看,异日鄙俚获取的市集份额或不乐不雅。此外,公司估值5年翻超20倍,已显耀高于行业水平,而创举鼓舞、天神轮投资者已在IPO之前握住减握套现。

尚无交易化居品累亏超11亿 中枢居品未上市已身陷红海

同源康医药建设于2017年,当今尚无交易化居品。2022年,公司收入4424.2万元,通盘来自2020年与丽珠医药达成的管线对外授权公约的里程碑付款。由于并无达到触发丽珠医药付款义务的下一个里程碑,除2022年外公司在其余各汇报期内均无任何收入。

在清贫自主造血智力的布景下,公司也堕入了握续亏本。2022年、2023年,同源康医药鉴别已毕净亏本3.12亿元、3.83亿元;收尾2024年3月31日止三个月,同源康医药已毕净亏本1.08亿元。收尾2024年一季度,公司累计亏本约11.17亿元。由于握续的亏本,当今公司已资不抵债,公司净欠债额已高达9.35亿元。

从居品角度看,同源康医药11款药物管线之中,除研发程度最快的第三代EGFR-TKI“TY-9591”用于一线调整EGFR L858R突变的局部晚期或转机性NSCLC的注册性III期临床考研处于患者入组气象外,其余各在研管线及妥当症均未渡过临床Ⅱ期的药物研发“牺牲之谷”参加临床Ⅲ期。

与泽璟制药的奥卡替尼雷同,同源康医药的TY-9591事实上并非同源康医药从0-1研发的更正药,而是通过氘代(把药物分子上处于特定代谢部位的一个或多个碳氢键用碳氘键替代)对阿斯利康研发的奥希替尼进行修改得来。

频繁而言,原型药物历程氘代修饰后,不错已毕改善药物代谢的作用,包括延迟药物的半衰期、镌汰毒性或减少不良响应等。TY-9591的Ⅰ期、Ⅱ期临床也展示出初步的优效性,但受限于样本数目等原因,最终的药效仍有待Ⅲ期临床或阳性对照现实阐述,存在较大的不细则性。

此外,氘代药物伴生的专利纠纷相通成为悬在同源康医药头顶的达摩克里斯之剑。由于氘代药物的原型药物无数为是他东谈主的获胜药品,是以其授权、确权、侵权都会有所争议,这也为公司的恒久发展增多了不小的风险。

从临床数据看,招股书败露,TY-9591是民众惟一正在进行注册性临床考研为头仇敌顺利相比奥希替尼疗效的EGFR控制剂。一项临床Ib期成果表露,TY-9591一线调整EGFR L858R突变的非小细胞肺癌患者,中位PFS为19.3个月,卓越了奥希替尼的14.4个月。

但需要珍藏的是,以氘代时势已毕me-better诚然不失为一种捷径,但要津在于能否快速跟进。招股书表露,TY-9591两项妥当症瞻望鉴别于2025年一季度、2026年年中提交NDA。然则,国内的第三代EGFR市集竞争已趋于尖锐化。

当今,国内已上市6款三代EGFR-TKI,包括奥希替尼(阿斯利康)、阿好意思替尼(豪森药业)、伏好意思替尼(艾力斯)、贝福替尼(贝达药业)、瑞王人替尼(倍而达)等。此外,当今国内还有多款在研第三代EGFR-TKI,除了同源康医药的TY-9591外,奥赛康的limertinib、强生的兰泽替尼已在国内肯求上市。廉正丰海的FHND-9041、艾森医药的艾维替尼等已参加Ⅲ期临床考研阶段。

从已上市品种的销售额来看,2023年奥希替尼仍然占据市集的主要份额,民众销售额为58亿好意思元,中国市集瞻望在70亿东谈主民币操纵;阿好意思替尼公布的销售额约35亿东谈主民币;伏好意思替尼约19.8亿东谈主民币;贝福替尼约0.6亿东谈主民币。

上述四款EGFR-TKI均已参加国度医保,且已运转打价钱战,跟着新一轮医保谈判的到来,瑞王人替尼、瑞厄替尼等瞻望也将加入竞争队伍。看成同源康医药“主心骨”的TY-9591,异日即使鄙俚按期上市,看成从未有过销售造就的年青biotech鄙俚从趋于红海的市聚积获取几许份额仍待不雅察。

身负对赌公约账面资金不及亿元 估值5年翻超20倍原始鼓舞握住减握套现

同源康医药的现款情况相通谢却乐不雅。招股书表露,收尾2024年一季度,同源康医药的现款及现款等价物仅有7720.8万元,而公司按2023年情况估算,公司单季度营运资金使用需求约6300万元,公司资金仅能骄傲不及两季度的普遍运营需求。

2023年第四季度,公司刚刚获取了来自汇宇制药等投资东谈主的D轮融资,融资净额1.43亿元。但在现款握住失血的情况下,D轮所融资金也已衣不蔽体。疲顿的资金情况也使得同源康医药的合规忖度靠近挑战,招股书表露,于往绩纪录技术,公司并世俗若干僱员足额交纳社会保障及住房公积金。

现款高压之下,公司已运转出售钞票求生。2024年1月,同源康医药将其全资子公司上海雅葆的通盘股份转让予又名寥寂第三方,获取股份转让款3490万元。上海雅葆尚未开展本色性业务行动,但在上海市松江区领有一个3.2万平方米地块的使用权。

从历史沿革来看,建设于今,同源康医药获取了博远老本、毅达老本、三花弘谈、阳光融汇老本、国海更正老本、海邦老本、浙商创投、厚纪老本、凯乘老本、汇宇制药、中金老本、长兴金控等多家闻明机构的投资。然则,获取融资并非是莫得代价的。招股书表露,天神轮、Pre-A轮、A轮、B轮、B2轮、C轮及D轮融资均包含有赎回特权的对赌公约。

对赌公约触发的条件主要包括IPO失败或瞻望失败、已注册的中枢专利遭撤销、第三目的对公司中枢专利及专利肯求权柄建议的任何仲裁或诉讼可能导致拓荒的药物无法上市等。通过对赌公约不错看出,IPO前投资东谈主珍藏的要点相通在于专利纠纷风险,以及公司能否上市进而给投资东谈主以退出路线。

按照公约,投资者领有的赎回权在同源康医药递交招股书的前一日起失效,但是,其中一项行动,若公司未能自向港交所提交招股书日历起计14个月内完成上市,这项权柄将自动归附。收尾2024年一季度,公司按公允价值计入损益的金融欠债已达11.69亿元,远高于公司总钞票。这也意味着,如对赌公约中的回购条件触发,同源康医药根柢无力支付回购款,公司正靠近着上市或歇业二选一的莫名地点。

估值方面,伴跟着多轮融资,同源康医药估值水平也情随事迁。D轮融资之后,公司投后估值已达到30.84亿元,在5年时刻里已翻超20倍。从估值的性价比来看,由于更正药行业的疏淡性,部分企业尚处于发展的早期阶段,尚未已毕盈利,中枢价值逻辑通常是其异日发展的雅致预期而非当期的事迹施展,因此普遍使用的市盈率估值表率存在失真满足。而市研率是在此布景下引入的要津量化估值目的,可看成关系公司的看成公司估值参考。

以投后估值及2023年公司研发成本计,同源康医药市研率约12.39倍。据Wind数据表露,当今28家港交所18A生物医药上市公司市研率中位数为6.16倍,均值为8.89倍,同源康医药估值水平显耀高于行业水平,要是辩论IPO溢价,估值水平或进一步进步。由此来看,公司即使获胜上市,异日也仍将靠近破发风险。

此外,值得珍藏的是,IPO之前同源康医药创举鼓舞及天神轮投资者已握住减握套现。2021年12月,天神轮投资者成都博远将所握公司股份鉴别转让予嘉兴行仁、湖南湘医,悉数套现3000万元;同源康医药控股鼓舞之一长兴利源进取海凯乘、吉爱宁转让悉数135万股股份,套现567万元;创举鼓舞贝沃特医药向吉爱宁转让股份,套现735万元。2022年6月完成C轮融资后,成都博远再次进行股权转让,累计套现2920万元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:公司不雅察U系大作战2